以上两种银行保函办理方法的优势对比1,直接银行办理优点:乙方自主选择开具保函的银行,只需要少量的银行工本费,仅适合办理五万元以下或者对银行的保证责任较轻的履约保函。缺点:1客户自己去提交资料。2银行对保函格式的要求比较严格,如果保函格式索赔条款比较严格,让银行的赔付责任较重,银行审核很难通过。3银行出具保函需要客户存入同等金额的保证金,对客户来说并没有节省资金。2,第三方担保公司办理1 担保公司办理银行保函,只要项目真实有效,甲乙双方正常经营,保函办理难度都不大,保函格式的接纳度也更高。2 担保公司办理银行保函即可省出全部或者大部分保证金,客户只需要付给担保公司担保费即可(约2%,看具体项目增减),银行划扣担保公司额度。3 保证金何时退回?1 不管保函是否到期或工程完工,只需甲方将保函退回乙方,并且出具保函责任免除书面报告后可以退回保证金,或者超过保函有效期,保函自动失效。此上两种情况,乙方可以直接向银行申请解保,银行即可退回保证金至乙方。

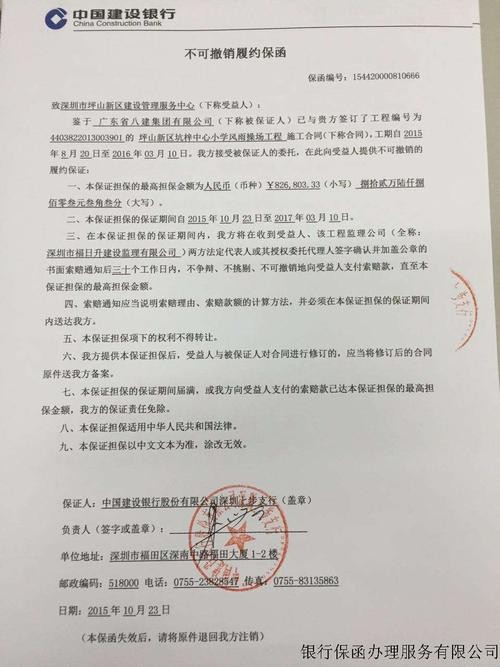

银行履约保函

银行履约保函是由商业银行开具的担保证明,通常为合同金额的10%左右。银行保函分为有条件的银行保函和无条件的银行保函。 *有条件的保函是指下述情形:在承包人没有实施合同或者未履行合同义务时,由发包人或监理工程师出具证明说明情况,并由担保人对已执行合同部分和未执行部分加以鉴定,确认后才能收兑银行保函,由招标人得到保函中的款项。建筑行业通常倾向于采用这种形式的保函。

银行保函: 1. 银行保函又称保证书,是指银行、保险公司、担保公司或担保人应申请人的请求,向受益人开立的一种书面信用担保凭证,保证在申请人未能按双方协议履行其责任或义务时,由担保人代其履行一定金额、一定时限范围内的某种支付或经济赔偿责任; 2. 现阶段常用的银行保函为:投标保函、履约保函、支付保函、预付款保函。 履约保函: 1. 履约保函 Performance Guarantee,指应劳务方和承包方(申请人)的请求,银行金融机构向工程的业主方(受益人)做出的一种履约保证承诺; 2. 如果劳务方和承包方日后未能按时、按质、按量完成其所承建的工程,则银行将向业主方支付一笔约占合约金额5%~10%的款项; 3. 履约保函有一定的格式限制,也有一定的条件。 商业保函: 商业保函是指除银行以外有信誉的,实力雄厚的商业机构出具的保函。

银行在开立保函的时候主要审核哪些方面?

1、银行保函是建立在真实的项目基础上,只有项目真实,银行才能开具保函。因此,银行更喜欢公招项目。

2、银行保函是用银行的信用作为担保,为此,银行会查询保函申请人的征信情况,企业征信是银行必查项目。

3、银行会审核企业的税票,银行流水,审计报告,过往财报等,企业自身实力越强(过往业绩多,负债率低,资质等级高)银行承担的风险越低,银行更容易出保函。

4、银行保函有一套完整的合同,银行在审核资料时,签章部分会仔细核对,印章的真伪,签字样式等。

5、银行保函关心项目的资金来源,市政项目,桥梁,学校等项目基本上是国家财产拨款,因此风险低。采购供货,民工工资担保等,赔付风险高,风险越高的项目,银行审核得越严格。