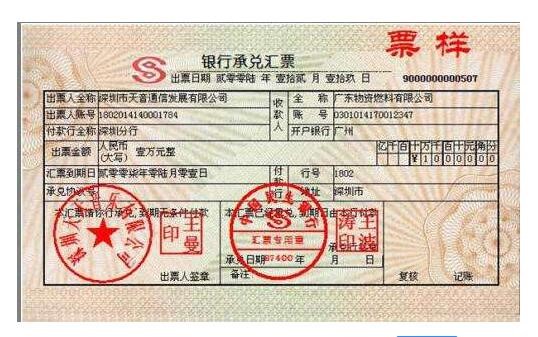

银行承兑汇票的出票人或持票人向银行提示承兑时,银行的信贷部门负责按照有关规定和审批程序,对银行承兑汇票出票人的资格、资信、购销合同和汇票记载的内容进行认真审查,必要时可由出票人提供担保。符合规定和承兑条件的,与出票人签订承兑协议。

承兑汇票条件

(1)在承兑银行开立存款帐户的法人以及其他组织;

(2)与承兑银行具有真实的委托付款关系;

(3)能提供具有法律效力的购销合同及其增值税发票;

(4)有足够的支付能力,良好的结算记录和结算信誉。

(5)与银行信贷关系良好,无贷款逾期记录。

(6)能提供相应的担保,或按要求存入一定比例的保证金。

背书转让给个人。

根据《支付结算办法》第二章第七十四条:在银行开立存款帐户的法人以及其他组织之间,必须具有真实的交易关系或债权债务关系,才能使用商业汇票。以上条款从法律上规定了银行承兑汇票不能转让给个人。

作为承兑银行,接到持票人开户行寄来的委托收款凭证及汇票,排除假银行承兑汇票的可能,主要审查:

(1)是否作成委托收款背书,背书转让的汇票其背书是否连续,签章是否符合规定,背书使用粘单的是否按规定在粘单处签章。

(2)委托收款凭证的记载事项是否与汇票记载的事项相符。但银行承兑汇票背书的出错,直接导致了承兑的不能解付。

委托收款错误。属于如委托收款行与结算凭证的委托收款行不符和委托收款凭证填写不正确等结算凭证错误,可说明情况,重新填写正确凭证,承兑行应该给予解付。但属于因不懂银行承兑汇票背书填写而造成多处委托收款背书时,则逐个要求其合法取得承兑汇票背书的前手证明背书的连续性,以此依法举证,承兑银行也应给予解付。