承兑汇票的使用场景

承兑汇票可以用于许多商业交易,尤其是国际贸易和跨境交易。在这些交易中,承兑汇票可以作为一种的付款方式,双方可以相互信任,减少风险。此外,承兑汇票也可以用于国内贸易,如大宗商品的交易或长期贷款。在这些交易中,承兑汇票可以作为一种融资工具,帮助支付方获得融资支持,同时为收款方提供付款保证。

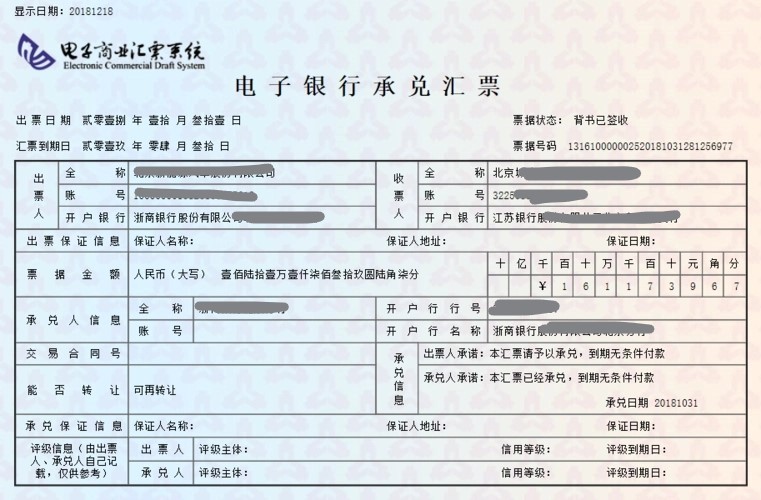

商业汇票是出票人签发,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据。商业汇票分为商业承兑汇票和银行承兑汇票。商业承兑汇票由银行以外的付款人承兑(付款人为承兑人),银行承兑汇票由银行承兑。商业汇票的付款期限,长不得超过6个月(电子商业汇票可延长至1年)。

与银行汇票等结算方式相比,商业汇票的使用对象也相对较少。商业汇票的使用对象是在银行开立存款账户的法人或者其他组织。使用商业汇票的收款人、付款人以及背书人、被背书人等必须同时具备两个条件:一是在银行开立存款账户,二是具有法人资格。个体工商户、农村承包户、个人、法人的附属单位等不具有法人资格的单位或个人以及虽具有法人资格但没有在银行开立存款账户的单位都不能使用商业汇票。

未到期的商业汇票可以到银行办理贴现,从而使结算和银行资金融通相结合,有利于企业及时地补充流动资金,维持生产经营的正常进行。

商业汇票在同城、异地都可以使用,而且没有结算起点的限制。

商业汇票一律记名并允许背书转让。商业汇票到期后,一律通过银行办理转账结算,银行不支付现金。商业汇票的提示付款期限自汇票到期日起10日内,超过提示付款期未提示付款后付款人的开户银行不予受理,丧失对出票人以外的追索权。