身份认证管理功能:电子商业汇票系统应具备识别接入点银行身份的功能,以确保银行业金融机构(以下简称商业银行)行内系统与电子商业汇票系统之间各类业务活动的不可否认性、数据完整性及传输保密性,以接入点银行准入、退出管理规则为依据,以接入点数字证书的新增、变更、废止为手段,包括依据规定受理接入点银行申请,进行接入点信息维护等具体事项。

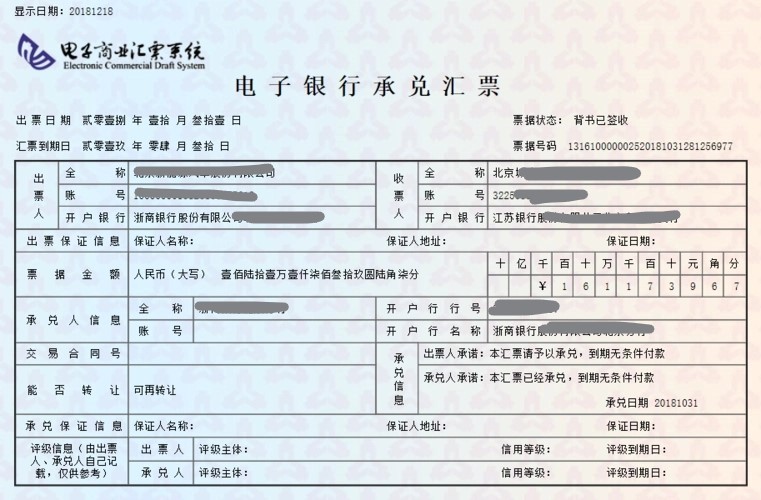

登记存储功能:电子商业汇票系统能对每一笔电子商业汇票的票据行为、融资行为、结算行为和纸质商业汇票票面内容及流转过程等信息进行登记,并在数据库中存储。

电子商业汇票系统,通过该模块可为各行客户签发的电子商业汇票实行集中登记存储,并提供互联互通的流通转让平台,实现电子商业汇票各项业务流程的电子化。

电子汇票——买方融资新航标

客户在华业务量的节节攀升,使得其与各代理经销商之间实现更为简捷和快速的应收账款资金回笼日显重要——客户希望通过银行改善现行的纸质买方融资解决方案,从而释放应收账款中的现金流。在实践过程中我们不难发现,缩短应收账款期限是客户贸易融资的关键点。

商业汇票是出票人签发的,委托付款人在指定日期无条件支付确定的金额给收款人或票据的持票人。办理商业汇票必须注意下列事项:

(1)办理商业汇票必须以真实的交易关系和债权债务关系为基础,出票人不得签发无对价的商业汇票用以骗取银行或其他票据当事人的资金。

(2)商业汇票的出票人,应为在银行开立存款账户的法人以及其他组织,与付款人(即承兑人)具有真实的委托付款关系,并具有支付汇票金额的可靠资金来源。

(3)签发商业汇票必须依《支付结算办法》第78条规定,详细记载必须记载事项。